Туристический налог 2025: полное руководство для отелей

- Новости

- 26 февраля 2025

С 1 января 2025 года российский гостиничный бизнес столкнулся с новым вызовом — введением туристического налога, который заменил действовавший ранее курортный сбор. Это не просто смена названия, а принципиально новый механизм финансирования туристической инфраструктуры. Если раньше сбор оплачивали туристы, то теперь расчет, удержание и перечисление средств — ответственность отелей, санаториев и других классифицированных средств размещения.

Туристический налог напрямую влияет на финансовые операции гостиниц, работу персонала, формирование ценовой политики и отчетность. Поэтому важно не только разобраться в новых правилах, но и оптимизировать процессы для минимизации ошибок и издержек.

Основная цель реформы — обеспечить стабильный источник дохода для развития курортной инфраструктуры, а также сформировать единое туристическое пространство и повысить прозрачность учета.

Туристический налог — это местный налог, который обязаны уплачивать гостиницы, хостелы, апартаменты и другие объекты размещения, зарегистрированные в реестре Министерства туризма. Его введение требует принятия соответствующего нормативного акта муниципалитетом или региональными властями.

Курортный сбор, введенный в 2017 году в пилотных регионах, завершился 31 декабря 2024 года. По итогам эксперимента было принято решение о его трансформации в туристический налог, который теперь действует по всей России. С переходом на этот режим процесс упрощается: сумма включается в стоимость проживания, а отчетность становится частью стандартных процедур.

В 2024 году гостиницы Краснодарского края тратили до 12 часов в месяц на администрирование курортного сбора. В 2025 году переход на туристический налог и автоматизация процессов в системе управления отелем «Бронируй Онлайн» помогли снизить нагрузку на персонал и увеличили прозрачность учета.

Система предоставляет инструмент для фиксации статуса гостя (Льготный/Без льгот) и упрощает процесс формирования отчетности для предоставления данных в налоговую.

Форма, порядок заполнения и формат уведомления о централизованной подаче декларации по туристическому налогу утверждены приказом ФНС от 05.11.2024 № ЕД-7-3/993.

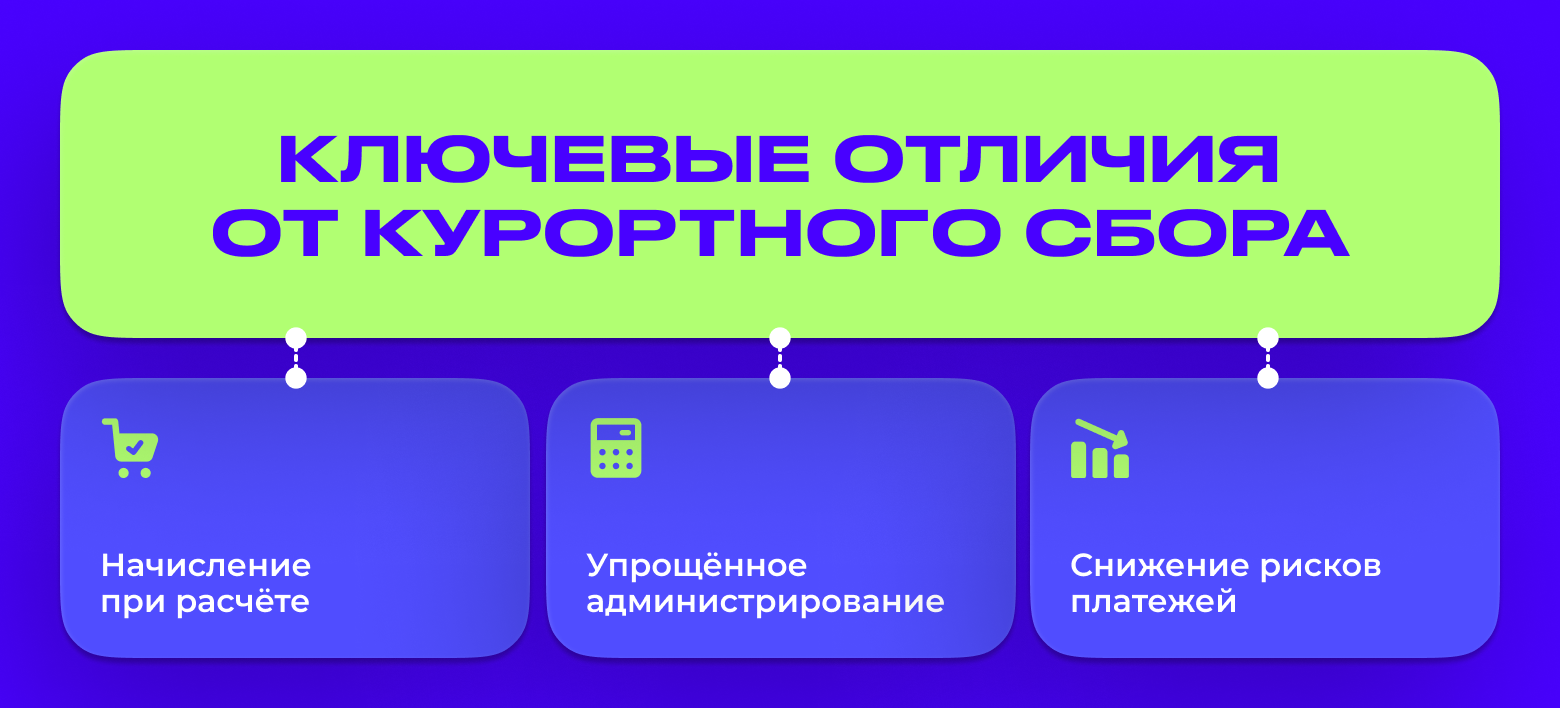

Начисление при расчете — налог включается в стоимость проживания и фиксируется в момент формирования кассового чека с признаком «Полный расчет»*

Упрощенное администрирование – налог администрируется через налоговую систему, а не через отдельные счета гостиниц

Снижение рисков неплатежей – ответственность за уплату налога несет отель, а не гость

* По данным журнала «Главбух»

Важно: местные власти определяют налоговую ставку и вправе самостоятельно устанавливать налоговые льготы, основания и порядок их применения налогоплательщиками.

Например, в Санкт-Петербурге на 2025 год установлена ставка 1% от стоимости номера. В дальнейшем она будет меняться:

Менять ставку можно не только раз в квартал — налоговый период туристического налога позволяет вносить корректировки чаще.

С переходом на новую систему налог включается автоматически в стоимость номера, а отчетность становится частью стандартных налоговых процедур.

Туристический налог рассчитывают от стоимости проживания без учета НДС. Прочие гостиничные услуги, не включенные в стоимость проживания (питание, трансфер, СПА и другие), не облагаются налогом. Также сумма налога не выделяется отдельной строкой в расчетных документах.

Размер налога зависит от ставки в регионе. В 2025 году она составляет 1% от стоимости проживания, но не менее 100 рублей в сутки.

Основная формула:

Сумма налога = Стоимость проживания без НДС (НОБ) × Ставка туристического налога

Если сумма налога получается ниже 100 ₽ за сутки, применяется минимальный порог. Расчет происходит по такой формуле:

Минимальная сумма налога = 100 ₽ × Количество дней проживания

Алексей решил устроить себе небольшой отдых и забронировал номер в отеле. Цена за проживание вышла 15 000 ₽ — вроде бы все просто. Но когда он посмотрел чек, то заметил, что в эту сумму уже включены НДС и туристический налог. Но как именно они рассчитываются?

НОБ + 0.20НОБ + 0.01НОБ = 15 000

НОБ × (1 + 0.20 + 0.01) = 15 000

НОБ × 1.21 = 15 000

НОБ = 15 000 / 1.21 = 12 396.69 ₽

Семья Ивановых отправилась на отдых на Алтай и остановилась в гостинице. Они сняли номер за 4 000 ₽ в сутки и запланировали прожить там 5 дней. В эту сумму также уже входили НДС и туристический налог.

Туристический налог составляет 100 ₽ в сутки, и он не включается в налогооблагаемую базу для НДС. Поэтому из 4 000 ₽ вычитаем 100 ₽, остается 3 900 ₽ — это стоимость номера с НДС.

НОБ + 0.20НОБ = 3 900

НОБ × (1 + 0.20) = 3900

НОБ × 1.20 = 3 900

НОБ = 3 900 / 1.20 = 3 250 ₽

Налог обязаны уплачивать организации и физические лица, предоставляющие места для временного проживания (гостиницы, отели, хостелы и другие), если:

Исключение составляют ведомственные и социальные учреждения. В настоящий момент закон также не распространяется на гостевые дома и апартаменты.

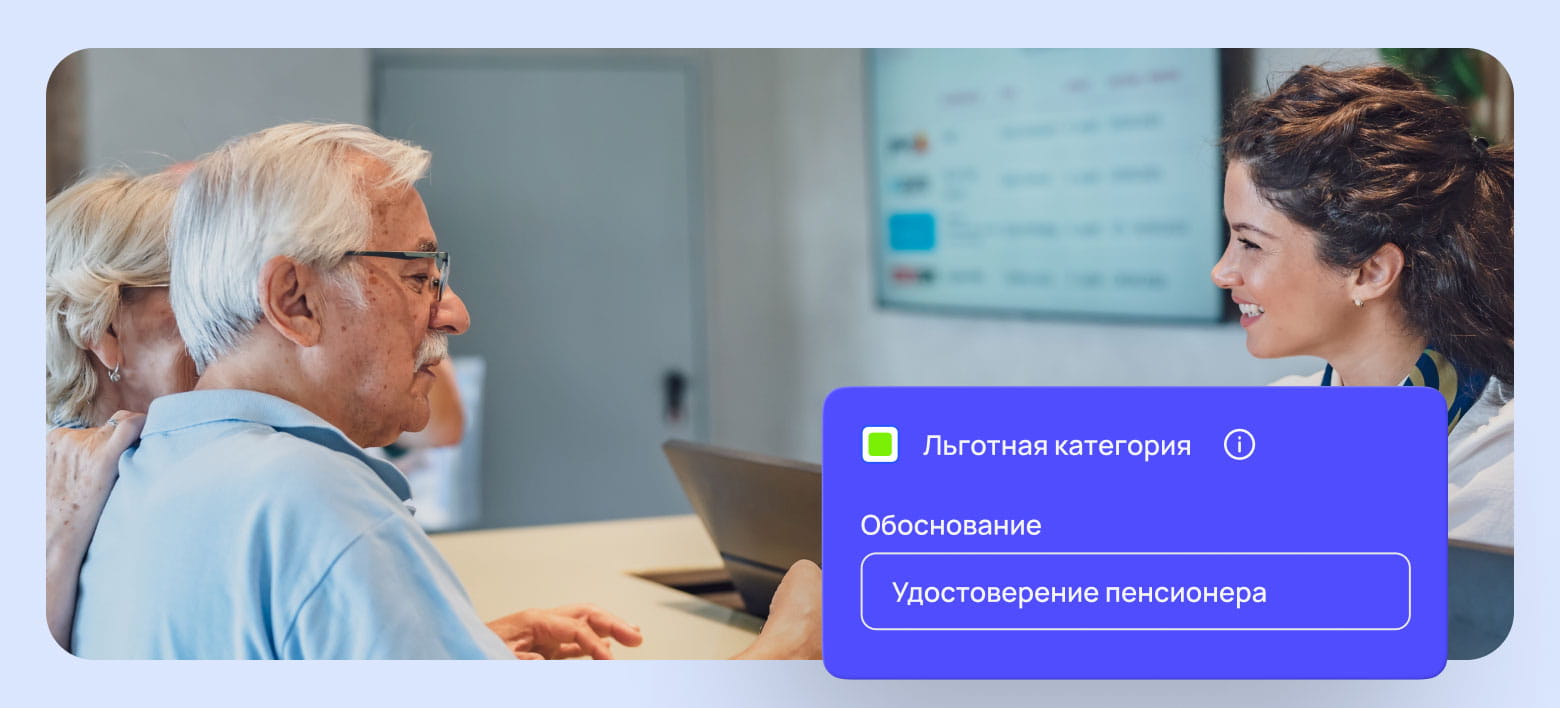

Лучший способ — использовать систему управления отелем «Бронируй Онлайн». Платформа предоставляет инструмент для фиксации данных по бронированиям заказчиков в статусе льготников и данные о необходимых подтверждающих документах.

В налоговом кодексе установлен перечень льготников, стоимость проживания которых не облагается туристическим налогом. Среди них:

Местные власти вправе расширять перечень льготных категорий постояльцев. Например, в Казани в число льготников добавили несовершеннолетних, в Краснодаре — многодетных, а во Владимире и Суздале — и тех и других. Власти Тулы, Новосибирска и Петрозаводска разрешили не включать в налоговую базу стоимость проживания тех, кто зарегистрирован в соответствующем субъекте РФ.

Льготные категории гостей не включаются в расчет налога, но отелям важно правильно учитывать и документировать эти случаи, чтобы избежать вопросов от ФНС. Система управления отелем «Бронируй Онлайн» поможет сотрудникам отеля зафиксировать статус льготников.

Туристический налог действует в 754 муниципалитетах 63 регионов России, но их число продолжает расти. С 1 января 2025 года налог ввели:

Некоторые регионы, такие как Владивосток и Нижний Новгород, пока рассматривают введение налога. Глава Крыма Сергей Аксенов также выступил против, аргументируя это снижением турпотока и риском дополнительной нагрузки на гостиничную индустрию.

Отельеры перечисляют налог ежеквартально, предварительно подавая декларацию в ФНС.

Налогоплательщики обязаны представлять налоговую декларацию в налоговый орган по месту нахождения средства размещения не позднее 25-го числа месяца, следующего за отчетным периодом. Уплата налога должна быть произведена не позднее 28-го числа того же месяца. Туристический налог не включен в перечень налогов, уплачиваемых посредством единого налогового платежа — для его уплаты необходимо сформировать отдельное платежное поручение.

| Квартал | Когда подать декларацию | Когда платить налог |

| I квартал 2025 года | до 25 апреля 2025 года | до 28 апреля 2025 года |

| II квартал 2025 года | до 25 июля 2025 года | до 28 июля 2025 года |

| III квартал 2025 года | до 25 октября 2025 года | до 28 октября 2025 года |

| IV квартал 2025 года | до 25 января 2026 года | до 28 января 2026 года |

За нарушения при расчете и перечислении туристического налога предусмотрены штрафы:

Важно: полученные от гостей средства не учитываются в доходах отеля, а уплаченный налог не включается в расходы.

Особые случаи:

Система управления отелем «Бронируй Онлайн» адаптирована под новые требования и предлагает удобный учет гостей, относящихся к льготным категориям.

К 2029 году ставка туристического налога вырастет до 5%, но при этом регионы получат возможность самостоятельно регулировать коэффициенты. Это значит, что налоговая нагрузка может варьироваться в зависимости от сезонности, популярности направления и инфраструктурных приоритетов.

Кроме того, возможны новые льготы и механизмы перераспределения налога, что позволит частично компенсировать затраты гостиничного бизнеса. Еще одно важное изменение — развитие налогового мониторинга в режиме реального времени, который потребует от отельеров более точного учета и прозрачной отчетности.

Во-первых, стоит заранее настроить гибкие тарифы в «Бронируй Онлайн», чтобы оперативно адаптироваться к возможным корректировкам налоговой ставки в разных регионах и сезонах. Во-вторых, использовать аналитику для прогнозирования налоговой нагрузки — это поможет заранее учитывать расходы и минимизировать риски.

Туристический налог — это не только новая статья расходов, но и возможность для отрасли. Средства, поступающие от сбора, направляются на развитие туристической инфраструктуры, что в долгосрочной перспективе делает направление более привлекательным для гостей. «Бронируй Онлайн» помогает минимизировать бюрократическую нагрузку, оптимизировать учет и сосредоточиться на главном — росте бизнеса и повышении качества сервиса.