Где бизнес теряет прибыль и как вернуть деньги через управление процессами

- Управление

- 27 февраля

Российский гостиничный рынок продолжает расти, но темпы замедляются: по прогнозам Nikoliers, совокупный доход коллективных средств размещения в 2026 году достигнет 1,28 трлн рублей, показав рост на 10%. Для сравнения: в 2025 году рост составлял 11,5%. При этом загрузка в текущем году может снизиться на 1–2%. На фоне замедления любые недоработки внутри отеля становятся критичными. Проще всего объяснять рост расходов сезонностью или внешней турбулентностью, но на практике ключевые потери чаще всего кроются внутри бизнеса — в невыстроенных процессах, неэффективном распределении нагрузки и слабом операционном контроле.

О том, как выстроить операционный аудит и на какие показатели смотреть в первую очередь, рассказывает топ-менеджер отельного направления ГК «ДЕСО» Анна Домашенко. Система из пяти последовательных этапов операционного аудита поможет добиться измеримого финансового результата.

Финансовая логика большинства отелей до сих пор строится вокруг выручки: сколько продано номеров, какой средний тариф, какая итоговая прибыль.

Но за последнее время стоимость содержания отеля выросла практически по всем статьям: фонд оплаты труда, коммунальные услуги, расходные материалы, логистика, комиссии каналов продаж и эквайринг. С 2026 года добавился и рост налоговой нагрузки. В такой ситуации управлять отелем без понимания реальной себестоимости номера — значит рисковать маржинальностью бизнеса.

Именно поэтому на практике ключевые расходы целесообразно переводить в удельные показатели на один проданный номер. Такой подход позволяет точно оценить пороговые уровни цен, чтобы не работать в убыток даже при низкой загрузке. Для корректного расчета нужно четко структурировать все затраты и разделить их на два типа расходов.

Переменные расходы — те, что напрямую привязаны к проживанию гостя и меняются вместе с загрузкой:

Переменные расходы — зона быстрых операционных улучшений. Здесь аудит чаще всего находит перерасход материалов, неоптимальные графики смен или дублирование функций. Без системного контроля эти процессы опережают рост тарифов и напрямую съедают операционную прибыль.

Постоянные расходы — затраты, которые обеспечивают работу отеля как системы и не зависят от того, есть гости или нет:

Ключевая задача — правильно распределить постоянные затраты по номерам даже при нулевой загрузке. Это позволяет определить реальную маржинальность. Себестоимость номера показывает минимальный уровень цены, ниже которого отель начинает работать в убыток, и становится базой для осознанного ценообразования в высокий и низкий сезоны.

Подробнее о себестоимости номеров — в нашей статье.

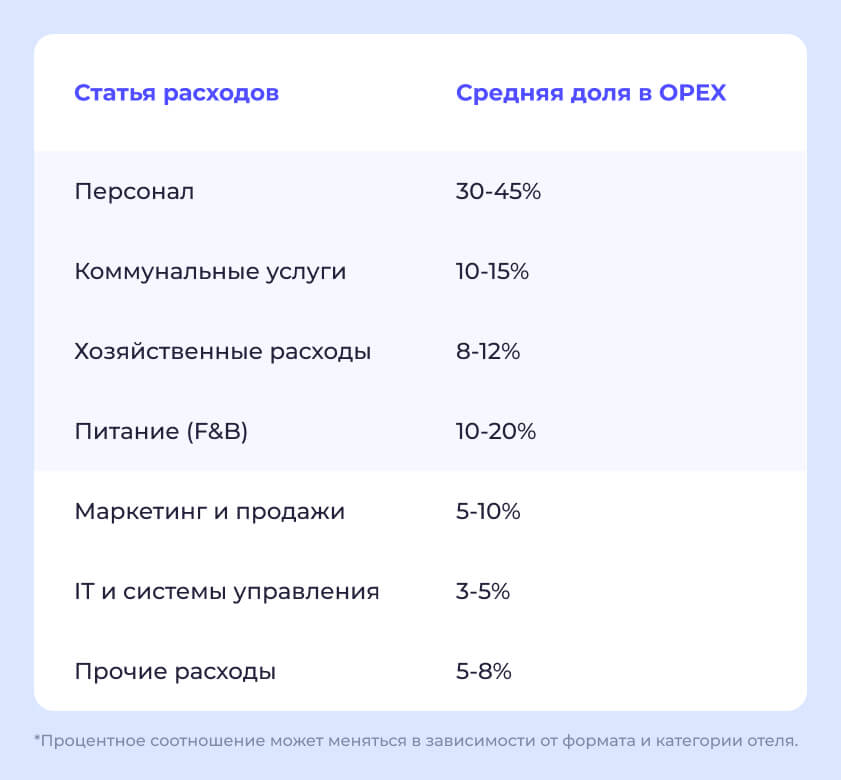

При проведении операционного аудита в первую очередь анализируют статьи с наибольшей долей затрат. В структуре расходов лидируют:

Цифры меняются в зависимости от формата отеля, но именно в этих зонах формируется основная часть потерь.

При этом рост себестоимости должен иметь конкретные причины: изменение цен у поставщиков, увеличение объема потребления, неэффективные процессы или устаревшие стандарты работы. Больше всего рисков сосредоточено в операционных блоках с высоким человеческим фактором.

Зоны риска: персонал, расходные материалы, графики смен, стандарты уборки. Типовые проблемы, которые вскрывает аудит:

Корректировка смен, пересмотр логистики складов и внедрение регламентов позволяют снизить расходы без потери качества сервиса.

Без системного подхода отели работают в режиме аварийных ремонтов. В результате:

Переход к регулярным операционным ревизиям, планово-предупредительному обслуживанию и современным инженерным решениям позволяет сократить эксплуатационные расходы до 15–25% и повысить доступность номерного фонда.

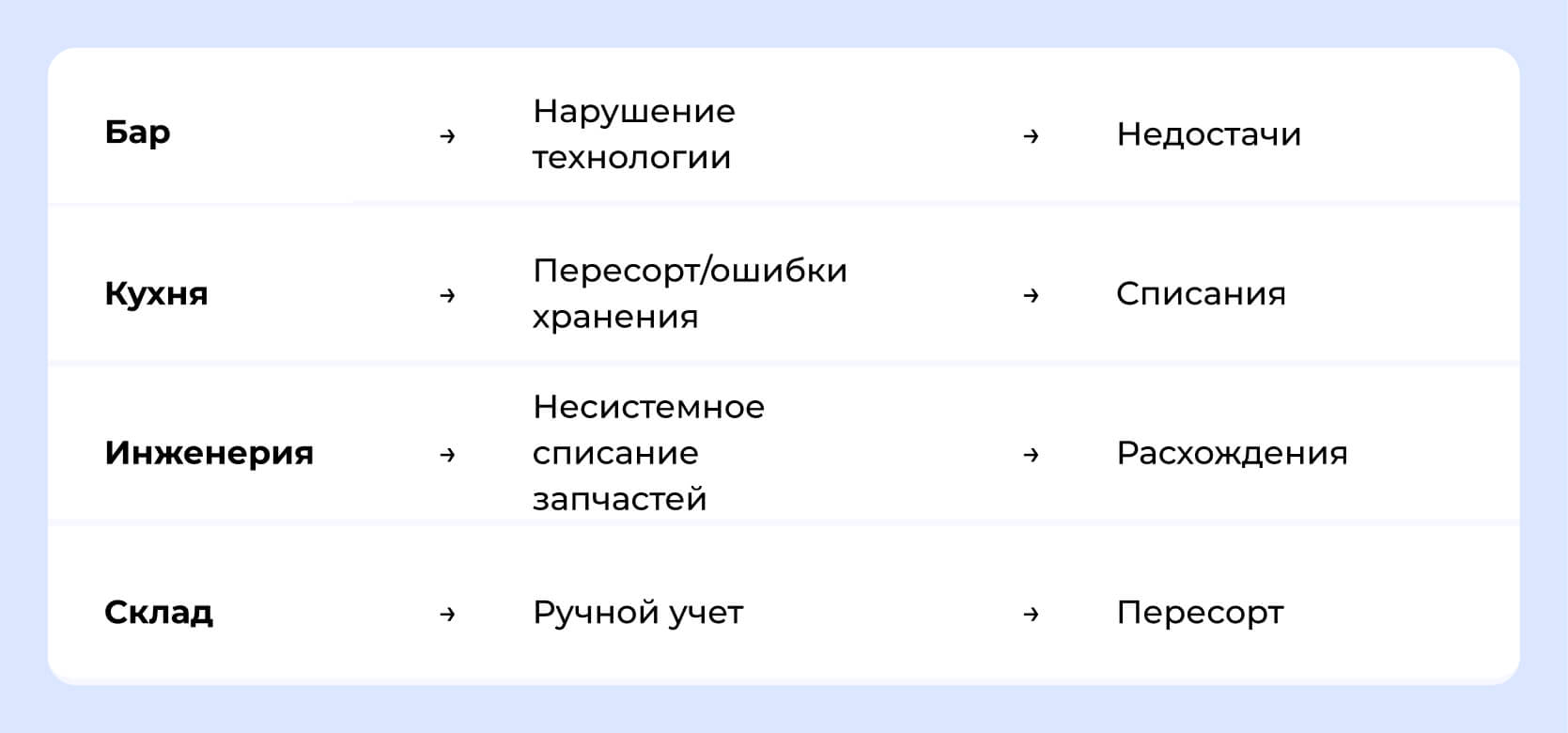

Одна из самых сложных с точки зрения контроля зон. Здесь аудит выявляет:

Стандартизация процессов позволяет снижать себестоимость питания на 4–7% без роста цен для гостей исключительно за счет управляемости операций.

Задача аудита на этом этапе — разобраться в проблемах и оптимизировать процессы, а не механически сократить персонал.

Почти каждый операционный аудит показывает, что значительная часть потерь связана с ручным управлением.

Приоритетные направления автоматизации:

Эффект от автоматизации измерим: например, интеграция умных систем управления энергопотреблением позволяет сократить коммунальные затраты на 20–30% и окупается в среднем за 2–3 года. Автоматизация складского учета снижает издержки на 20% и более за счет устранения неконтролируемого расхода.

Распространенная ошибка — ожидать пропорционального снижения расходов при падении загрузки. Ведь управленческий персонал, бухгалтерия, безопасность, маркетинг и IT продолжают работать в полном объеме. Поэтому важно учитывать разные сценарии и четко рассчитывать точку безубыточности.

Операционный аудит позволяет:

Каждый проданный номер должен покрывать не только свои переменные расходы, но и долю постоянных затрат отеля. Полностью убрать постоянные расходы нельзя, но можно сделать их более управляемыми через следующие сценарии.

На практике наибольшую эффективность в операционном аудите показывают три инструмента.

Спот-чеки — выборочная проверка, например 3%, операций на соответствие стандартам и финансовой дисциплине. Позволяют выявить отклонения без тотальной ревизии.

Если из 15 чеков бара в 4 будут расхождения — это говорит о системной проблеме. Спот-чеки стоит проводить еженедельно по разным зонам. Уже через месяц появляется карта типовых отклонений, с которыми нужно работать.

Тайный гость — экспертная оценка услуг под видом обычного клиента с последующим отчетом для руководства. Этот метод помогает увидеть реальное качество сервиса.

Анализ ключевых показателей — сравнение с предыдущими периодами и бюджетом. Цифры позволяют убрать субъективные оценки и вернуть обсуждение в управленческую плоскость.

Например, рост ФОТ на 6% при стабильной загрузке — сигнал проверить графики и переработки. Рост списаний в F&B — повод провести спот-чеки склада и кухни.

Распространенная ошибка — пытаться исправить все одновременно. Это вызывает сопротивление и откат к прежним практикам. На практике работает последовательность.

Операционный аудит позволяет управлять себестоимостью, повышать устойчивость бизнеса, прогнозировать финансовый результат и сохранять качество сервиса. В условиях замедляющегося рынка он становится стратегическим инструментом управления прибылью.